在基于瑞幸事件分别对做空产业链、中美跨境监管合作、互联网企业的数据伦理等问题进行研究的基础上,体育外围平台APP教授韩洪灵、博士研究生陈帅弟、EMBA课程教授陈汉文,针对“中概股危机的基本诱因、美国的证券监管反应”,以及投资者和监管者对中概股公司的国际期望差距弥补等问题,分别进行了初步总结、评述与展望。

本文系国家自然科学基金重点项目“审计机构治理机制与审计质量研究”(项目编号:71932003)。首发于《财会月刊》2020年第18期。

体育外围平台APP教授韩洪灵

瑞幸事件与中概股危机

——基本诱因、监管反应及期望差距

韩洪灵、陈帅弟,体育外围平台APP

陈汉文,对外经济贸易大学国际商学院

一、引言

自2000年以来,先后共有464家中概股公司赴美上市,IPO 募集资金合计高达740.52 亿美元,分别占同期美股(A股)IPO融资总额的13%(17%),详见表1。

截至2020年7月2日,剔除已退市公司,尚有255家美股中概股公司,其合计总市值约为1.8万亿美元,约占当前美股(A股)总市值的4%(20%)。

中概股海外上市为中国企业在海外融得了巨额的增量资本,中美资本市场层面的合作对两国资本市场持续、健康、稳定的发展均具有系统性的重要影响。

2020年1月31日,知名做空机构浑水代为发布关于瑞幸咖啡的做空报告,报告显示瑞幸存在严重的财务舞弊行为。瑞幸事件引发了美国监管部门的强烈反应和第二次中概股公司的信任危机,可能会产生严重的经济后果和长期影响。

韩洪灵等基于瑞幸事件分别对做空产业链、中美跨境监管合作、互联网企业的数据伦理等问题进行了研究。

本文在此基础上,针对中概股危机的基本诱因、美国的证券监管反应,以及投资者和监管者对中概股公司的国际期望差距弥补等问题,分别进行初步的总结、评述与展望,以期为未来妥善制定中美证券监管全面合作路线图提供启发与思路。

二、中概股危机的基本诱因:财务欺诈、公司治理与商业伦理

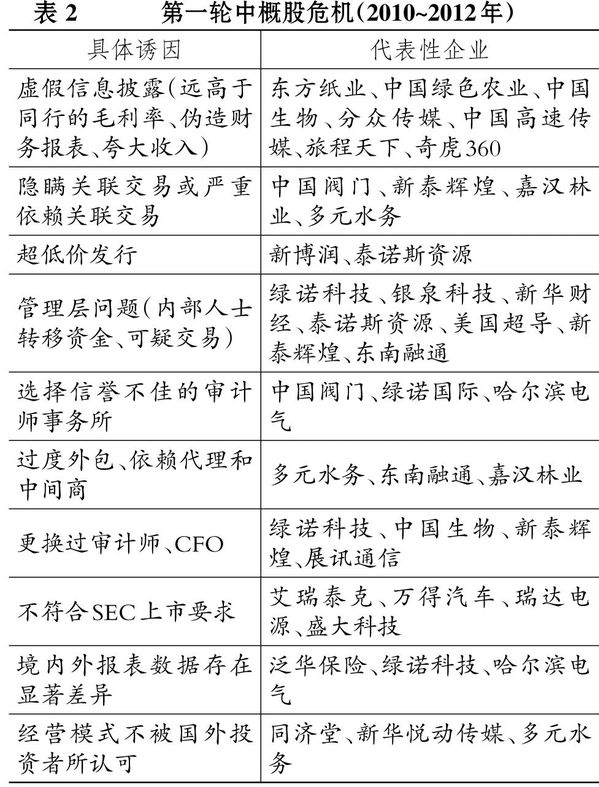

2010年6月,致力于对中概股公司进行“财务打假”的浑水率先出击,对东方纸业发布了首份做空报告。由此,中概股公司开始遭受来自境外媒体、做空机构、监管者、投资者等多方铺天盖地的质疑,掀起了2010~2012年的第一次中概股信任危机。

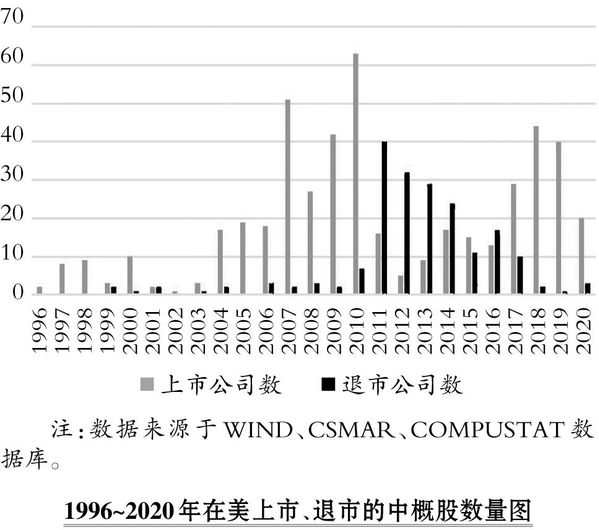

此次危机直接导致赴美上市的中国企业数量从2010年的 63 家锐减至2011年的14家,降幅为77.78%;退市企业数量则从2010年的7家增加到了2011年的41家,增幅高达485.71%,是过去 20 年退市数量总和的两倍。

随着第一次中概股危机的持续发酵,2011~2016年共计有150家中概股公司退市,远大于该期间的新增IPO总数(68家)。相关数据如图所示。在第一轮中概股危机中,被做空公司的具体诱因如表2所示。

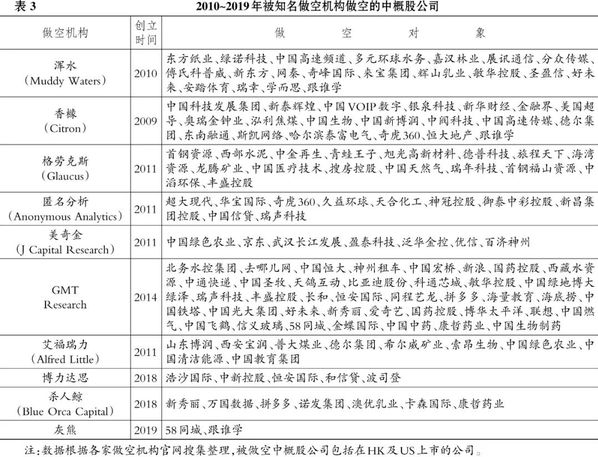

随着第一轮中概股危机的爆发,2010年以来,全球新增超过40家做空中概股的研究机构,浑水(Muddy Waters)、格劳克斯(Glaucus)、匿名分析(Anonymous Analytics)、美奇金(J Capital Research)、Gillem Tulloch研究(GMT Research)等知名做空中概股机构应运而生,共累计做空中概股公司超过130家,如表3所示。

其中,浑水共发布20家中概股公司做空报告,其中10家已经退市;香橼先后狙击了20家中概股公司,其中15家股价跌幅超过66%,7家已经退市。

瑞幸事件引发了正在持续发酵中的第二轮中概股信任危机,截至目前共有9家中概股公司被做空,其被做空的具体诱因如表4所示。

引发两次中概股危机的企业层面基本诱因可归结为以下三个方面:

财务欺诈问题。中概股公司财务欺诈的手段主要包括欺诈性财务报告和管理层侵吞资产两类:前者主要包括虚增营业收入、虚增利润、虚增资产、虚增价值、虚减费用、虚减成本、虚减负债、提供虚假信息、虚构交易、掩饰交易或事实;

后者则主要包括管理层挪用或侵吞公司资产、管理层同主要股东的可疑股票交易、抛售公司股票等。

公司治理问题。股权结构是公司治理问题的逻辑起点,VIE(可变利益实体)协议控制模式在中概股公司中被广泛使用,但其法律漏洞也会导致管理层恶意转移国内VIE公司的主要资产,而美国投资方无法得到中国法律的保护,相关责任人则得不到相应的惩罚。因此,VIE股权架构、大股东掏空、关联交易等是最为常见的中概股公司治理问题。

商业伦理问题。在当前中国PE(Private Equity)、VC(Venture Capital)的文化背景下,部分PE、VC机构对中概股公司进行恶意布局或与创始人进行合谋,共同且“有节奏”地安排融资计划、盈余管理计划及退出计划。这也是商业伦理缺失下的中概股危机的基本诱因之一,瑞幸事件再次拷问着中概股公司商业伦理与会计职业道德的脆弱性及其治理的急迫性。

长期而言,免于再次发生中概股危机的治本之策在于在这些领域“三管齐下”,即提高会计审计的透明度、强化公司治理及改善商业伦理环境。

三、对美国证券监管反应的评述:泛政治化与去中国化倾向

随着中美关系不断紧张升级,加上新冠疫情的蔓延,许多国家纷纷提出要重塑相对独立的经济体系,掀起了一股席卷全球的逆全球化浪潮。

作为经济全球化的对立面,“逆全球化”(De-globalization)特指在经济全球化进展到一定阶段后所出现的不同程度和不同形式的市场再分割现象。

唐宜红、符大海在“全球贸易治理与中国角色”圆桌论坛中指出,由于高收入国家经济疲软、不平等加剧、全球力量平衡发生重大转变,当前世界经济出现了“逆全球化”思潮。

从2014年开始,“逆全球化” 的浪潮已经愈发高涨。由于美国国内现存的社会、经济问题,除非真正尝到苦果,否则美国政府在逆全球化的道路上不会退却,把中国视为主要战略竞争对手的国家安全战略还会继续下去。可以预见,金融市场也会成为中美双方的交锋之地。

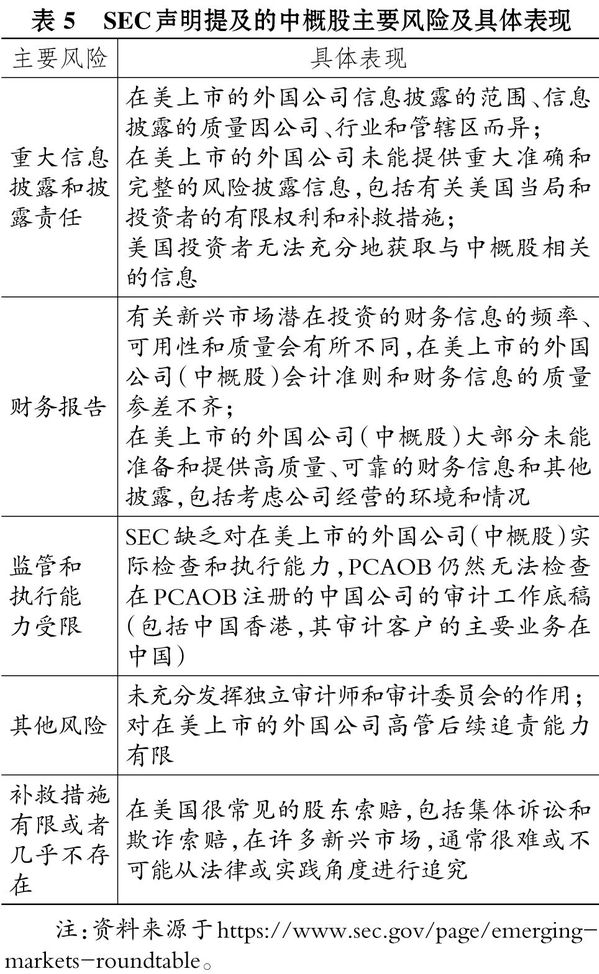

一直以来,由于无法获取必要的跨境监管信息,以及未能同中方开展有实质进展的跨境监管合作,美国证券交易委员会(SEC)在声明中多次提及对位于新兴市场或在新兴市场有重要业务的外国发行人的投资存在巨大的风险,并直接提醒美国投资者谨慎投资中概股,详见表5。

在美国“逆全球化”和“去中国化”的政治背景下,美国的反应也体现出对中概股有意扩大打击范围,并呈现出将证券监管政治化的倾向。

2020年4月21日,SEC发布名为《新兴市场投资涉及重大信息披露、财务报告和其他风险,补救措施有限》(Emerging Market Investments Entail Significant Disclosure,Financial Reporting and Other Risks;Remedies are Limited)的声明,指出“与美国国内相比,包括中国在内的许多新兴市场,信息披露不完全或具有误导性的风险要大得多,并且在投资者利益受到损害时,获得追索的机会要小很多。”

声明多次直指中国市场,强调在中国市场推广和执行SEC、PCAOB(美国公众公司会计监督委员会)的相关标准的能力是有限的。该声明也可视为对中概股历年来积累问题的一次“爆发式”的集中反应。

2020年4月23日,SEC主席Jay Clayton有史以来第一次在电视上公开提醒投资人近期在调整仓位时不要投资中概股公司。SEC的激烈反应凸显了其对中概股的财务欺诈、公司治理、商业伦理等行为的高度关注,也是美国意图在资本市场层面“去中国化”的直接表现。

2020 年5月20日,美国参议院通过《外国公司问责法案》(Holding Foreign Companies Accountable Act),对外国公司在美上市提出额外的信息披露要求,规定任何一家外国公司连续三年未能遵守PCAOB的审计要求,将禁止上市。

同时,该法案还要求在美上市公司证明其“不是由外国政府拥有和控制”、要求“发行人必须在PCAOB无法进行上述检查的每一年份,向SEC披露国有股比例、属于中国共产党官员的董事的姓名等信息”。

在该法案出台的背后,除了为处理中概股财务造假问题寻找有效法律手段,在其相关条文中也渗透出浓郁的泛政治化倾向,扩大化打击中概股和“去中国化”趋势较为显著。

这一法案的核心在于以强化监管之名将中概股驱而除之,如果通过,赴美IPO的大门基本关闭,将直接切断中国企业在美的融资途径。同时,已取得一定进展的中美投资协定谈判,在2017年后就停滞不前,未能重启,也明显可以窥见美国在国际投资领域的“去中国化”迹象。

2020年8月6日,美国总统特朗普的金融市场工作组(President's Working Group on Financial Markets)发布了《保护美国投资者免受中国公司重大风险的报告》(Report on Protecting U.S. Investors from Significant Risks from Chinese Companies)。

该报告就如何保护美国投资人免受因投资中国公司而面临重大风险提出了以下五点建议:

①强化审计工作报告的评估标准并修订美国交易所的上市标准,以确保PCAOB能够获得主要审计公司的审计工作文件,作为首次和持续在美国交易所上市的条件。

②要求发行人加强和突出地披露对非合作司法管辖区(NCJs)的投资风险,包括发布解释性说明以提高投资者的风险意识。

③审查已向NCJs发行人敞口的注册基金的风险披露,以提高投资者对投资于此类基金的风险认知。

④鼓励或要求追踪指数的注册基金对指数及其指数提供者进行更深入的尽职调查,披露指数的构建过程。当来自包括中国在内的NCJs发行人的信息不可靠、过时或者信息较少时,应该考虑指数编制的准确性及其对基金业绩的潜在影响。

⑤增强披露投资顾问指南。在考虑对包括中国在内的NCJs进行投资时,就信托义务方面向投资顾问发布指南。

可见,美国总统的金融市场工作组报告已经开始将资本市场层面的“去中国化”推进到具体的操作与实践上来。

四、中概股危机下的国际期望差距弥补:制度改进与监管合作

截至2020年7月31日,纽约证券交易所(NYSE)、纳斯达克证券交易所(NASDAQ)、美国证券交易所(AMEX)三大交易市场的股票总市值约300万亿人民币,而A股总市值约为70万亿人民币,中国香港市场的总市值约为30万亿人民币。

对比中国大陆和香港资本市场,资本最为丰富的美国资本市场能为中概股公司募集资金提供更大的可能。

若中概股公司被迫全体“搬家”,其最终回归路径在于A股和H股。回归A股后,中国企业仍可通过被纳入新兴市场全球指数获得外资投入,明晟(MSCI)、标普道琼斯(S&P Dow Jones)、富时罗素(FTSE Russel)三大指数巨头已先后宣布纳入部分中国A股因子。

但所纳入的A股企业相对较少,且在各新兴市场全球指数中所占权重相对较小,通过新兴市场指数获得融资额远不如中概股在美IPO。

基于上调至20%的纳入因子,A股在MSCI新兴市场指数中所占权重已从初始的0.73%上调至4.2%,境外投资者持有A股的总额已从2016年12月的380亿美元(占市场总额的0.67%),增长至2019年10月的1950余亿美元(占市场总额的3.03%)。

这意味着,境外投资者近三年增持A股约1570亿美元。A股通过指数吸引到的存量资金以及纳入因子上调后带来的增量资金,都低于当前美国投资者直接持有的中概股市值(1.8万亿美元)。

同样,鉴于当前美国拟进一步限制进出中国香港的资金流动,存量的中概股企业退市进入H股以后,美国进入中国香港市场的资本有限,仍无法弥补在美直接融资渠道被切断所失去的融资便利和融资力度。

综上,在经济逆全球化、资本层面“去中国化”的背景下,美国资本市场仍具有不可比拟的募集资金优势,在美上市这一吸引外资途径在未来较长的时间内具有不可替代的重要地位。

因此,我们需要寻找、总结与反思美国资本市场投资者与监管机构对中概股公司的国际期望差距,通过完善自身的证券市场制度来弥补这些差距,从而使中美两国证券发行与证券监管合作达成新的均衡状态。

①扩大中国证券监管机构执法的范围与种类。执法有力的监管机构是实施有效证券监管及证券监管国际合作得以成功的前提。比较中美对证监会的执法权规定,SEC具有强制传唤涉案人员、申请搜查令、起诉权、刑事案件移送权、行政处罚权等权限。

在正式调查程序中,SEC能够实施强制获取证词,传唤证人作证,冻结账户和搜查,强制被调查人提供任何与调查相关的账户信息、文件、信件、备忘录或其他文档,获取被调查对象的银行账户、通讯记录等措施。

《多德—弗兰克华尔街改革和消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act)第929E条授权SEC可以向法院申请签发在美国全境适用的、要求相关人员出庭作证或者提供证据材料的传票,扩大了人员调查范围,保障了调查的开展和成效。

相比之下,我国证监会目前执法权力范围过小,种类也较少。随着我国证券市场本身的国际化发展,对我国证监会监管权力的明确与扩大将显得更加必要和紧迫。

②建立海外上市中国公司的境内监管标准。中概股这一类海外上市公司财务舞弊等问题频发,实际上暴露了我国目前对境外上市的中国企业的境内监管严重不足,甚至是监管空白。

对海外上市公司的境内监管存在空白的原因主要表现在以下两方面:一方面,没有对本国企业境外上市的过程提供必要的、最低限度的监管;另一方面,没有对本国企业境外上市后的境内日常运营提供必要的、最低限度的监管。因此,建议尽快制定并出台海外上市公司的境内监管标准。

③出台中概股公司审计质量的特别规定。审计监管合作是中美跨境监管的突破口。早在2012年,SEC就指控“五大所”中国业务违规,并于2014年暂停了“四大”中国分所对在美上市公司的审计资格。虽然后续得到了和解,但中概股的审计质量不高及有限的审计强度一直受到多方诟病。

由此,建议出台有关中概股审计的特别规定,执行对中概股进行审计的会计师事务所质量控制的特别规定,从而将审计质量提高至PCAOB所期望的水平。

④制定我国证券监管长臂管辖的实施细则。新《证券法》增加了“当境外的证券发行和交易活动,损害境内市场和境内投资者时,可接受中国法律管辖”这一条例。新增的长臂监管条款为中国证监会向海外上市企业伸出“长臂”提供了法律依据。

而目前,我国新《证券法》的长臂监管还只是处于初步法条阶段,规定较为笼统且宽泛,没有明确的适用标准和范围。

笔者认为,可通过借鉴美国证券法域外管辖的“效果标准”“行为标准”等类似原则或标准,扩大域外管辖灵活操作范围,尽快制定我国证券监管长臂管辖的具体实施细则。

⑤制定中美跨境证券监管全面合作路线图。长期以来,中美在对中概股公司的跨境监管合作上收效甚微,造成了极大的期望差距。

一方面,中美间签订的双边备忘录,如中美《证券合作、磋商及技术援助的谅解备忘录》,仅概括性地指出“主管机构特此表明其意向,彼此将向对方提供获取信息和证券材料方面的协助,以便于各自对其本国证券法规的实施”。谅解备忘录对于操作层面的规定较少,缺乏可实际应用的具有针对性、前瞻性的合作条款。

另一方面,境外上市公司的投资者遍布全球,存在诸多管辖权主体,不同主体间存在监管重叠或无法获取部分必要的跨境监管信息,加大了对此类上市公司的监管协调难度。这使得中国证监会有时无法按境外监管机构的要求提供协助,削弱了证券监管国际合作与协调的效果与作用。

因此,建议尽快制定中美跨境证券监管全面合作的路线图。首先,中国应签署国际证监会组织(IOSCO)于2017年发布的《关于磋商、合作与信息交换加强版多边谅解备忘录》;其次,将审计监管合作作为突破口,从协助提供底稿到对事务所审计项目联合检查,再扩展到对事务所质量控制的联合检查,争取最终签订中美审计监管等效协议;最后,签署全面的中美跨境证券监管合作协议。

主要参考文献

[1]韩洪灵,刘思义,鲁威朝,陈汉文.基于瑞幸事件的做空产业链分析——以信息披露为视角[J].财会月刊,2020(8):3 ~ 8.

[2]韩洪灵,陈帅弟,陆旭米,陈汉文.瑞幸事件与中美跨境证券监管合作:回顾与展望[J].会计之友,2020(9):6 ~ 13.

[3]刘杰,韩洪灵,陈汉文.互联网企业的数据伦理及其治理:基于瑞幸咖啡的案例研究[R].Workingpaper,2020.

[4]戴丹苗,刘锡良.中概股公司财务舞弊的文献综述[J].金融发展研究,2017(1):11 ~ 19.

[5]曹超.上市公司做空危机:影响、原因与应对路径[J].现代管理科学,2018(1):69 ~ 71.

[6]陈汉文,韩洪灵.商业伦理与会计职业道德[M].北京:中国人民大学出版社,2020:392 ~ 404.

[7]陈方若.重新思考逆全球化浪潮[N].经济观察报,2020-07-13.

[8]佟家栋,谢丹阳,包群,黄群慧,李向阳,刘志彪,金碚,余淼杰,王孝松.“逆全球化”与实体经济转型升级笔谈[J].中国工业经济,2017(6):5 ~ 59.

[9]唐宜红,符大海.经济全球化变局、经贸规则重构与中国对策——“全球贸易治理与中国角色”圆桌论坛综述[J].经济研究,2017(5):203 ~ 206.

[10]Jesse Fried (Harvard Law School) and Matthew J. Schoenfeld. Delisting Chinese Firms: A Cure LikelyWorse than the Disease,online:https://corpgov.law.harvard.edu/2020/06/09/delisting-chinese-firms-a-cure-likely-worse-than-the-disease/#more-130432

[11]Steven Brakman,Harry Garretsen,Arjen van Witteloostuijn. The turn from just-in-time to just-in-case globalization in and after times of COVID-19[J].Social Sciences & Humanities Open,2020(1).

[12]https://www.sec.gov/news/public-statement/

emerging-market-investments-disclosure-reporting.

[13]https://www.senate.gov/legislative/bills_acts_

laws.htm.

[14]https://www.whitehouse.gov/presidential-acti

ons/memorandum-protecting-united-states-investors-significant-risks-chinese-companies/.