2021年5月9日上午,体育外围平台APP资本市场研究中心“紫金港资本”系列讲座NO.30以线上讲座的形式进行。北京天演资本管理有限公司渠道总监翁玮玲女士为观众们分享了主题为“迭代成长——用量化定义投资之道”的精彩讲座。此次讲座由体育外围平台APP资本市场研究中心副主任肖炜麟副教授主持。会计学、工商管理、信息管理与信息系统等专业的国内外高校师生,以及银行、证券、投资、电子商务等行业人士,合计100余名观众线上参与了本次讲座。

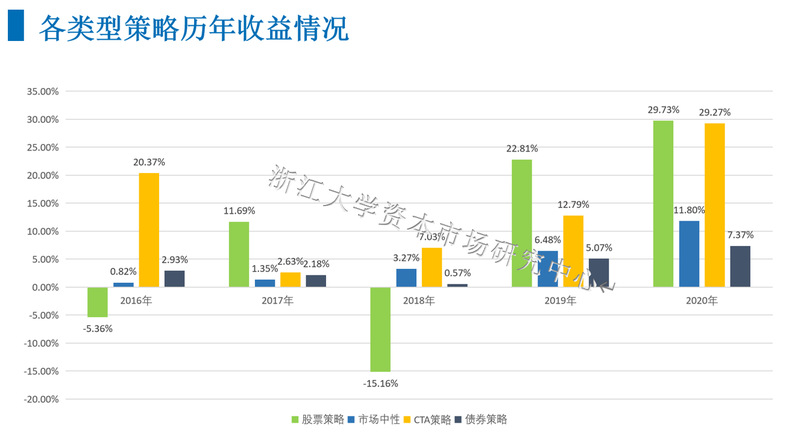

一、四大主要策略平均业绩表现情况

四大主要策略为股票策略、市场中性、CTA策略和债券策略。

近些年海外量化发展变化很大,全球私募基金前十大排名里面,2004年含量化的只有两家,到了2020年,不含量化的只有两家,说明科技本身的发展,对于金融的推动作用是非常明显的,量化本身的科技赋能是显而易见的。

国内量化的发展,最早是从2010年的时候有沪深300股指期货开始,到现在已经有十年的时间了。这个过程当中,其实经历过很多挑战,真正被市场留下来的专业量化机构都经受住了这种挑战,并且不断的迭代自己。对比海外机构,首先从量化的策略资金占比看,美国财富管理行业市场比国内A股大很多,规模比国内大这么多,量化管理资金占比能达到40%,但是国内量化管理资金占比只有12%。从程序化交易的比例来看,美国目前占比80%左右,中国只有20%。量化这个赛道,不管是从历史还是全球来看,整体的占比将会非常高,因此从国内目前的行业业态来看,赛道才开始,未来量化的发展空间是巨大的。

二、量化投资发展时代

国内量化经历了1.0、2.0、3.0时代。

【量化1.0】以传统多因字、基本面为主,更多的还是线性组合。

【量化2.0】以高频价量策略为主,随着机器学习等算法快速发展,量化投资和计算机技术深度融合。

【量化3.0】加入人工智能神经网络挖掘因子组合权重,综合基本面、价量、另类数据、新技术、多周期、多策略、算法交易等等。大家在这个领域生存,比的其实是谁做得更极致、更深入、更加融合。量化的盈利来源更加丰富。

三、量化投资VS主观投资

1.量化投资:

①程序依据数据信号进行客观判断;

②不受贪婪恐惧等情绪影响;

③主动进行规模管理。

2.主观投资:

①投资经理根据市场调研主观判断;

②受个人情绪、历史经验等影响;

③较少主动进行规模管理。

3.量化投资的优势可以总结为三个词:客观性、大数据、响应快

①客观性量化投资一般通过回测来证实或者证伪策略的历史有效性,而且在进行实盘交易的时候,很多都是通过程序化交易自动下单的,这能在很大程度上保证决策的客观性,受人为情绪等因素的干扰较少。

②大数据量化投资在研究或者决策中,通常会引入大量的数据来进行分析。比如股票,只需要一套代码,就可以同时分析全市场3600多支股票。这种大数据的分析效率在传统投研方法中是做不到的。

③响应快由于是用计算机进行自动分析,所以分析和响应速度都十分迅速,一般能达到秒级,高频交易甚至是以微秒为单位的。比如,笔者以前做高频交易的时候,程序从接受行情到下单的优化都是以微秒为单位的,因为你比别人更快一点就有更大的可能抢到单子,就能赚到更多的钱。就算是非高频交易领域,也有一些响应速度较快的需求。

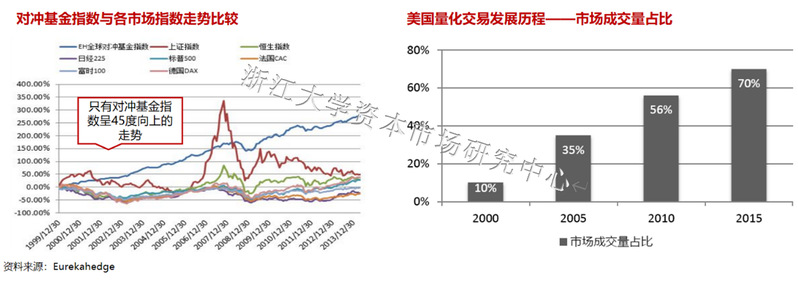

四、海外量化交易的发展历史

截至2020年底,美国量化交易成交量占全市场的比重已达80%;中国程序化交易占比20%。

从海外的历史来看,量化基金对冲基金的收益与风险水平具有明显优势。过去20年中,全球各大基金中年均收益率最高的则是量化对冲基金。

五、量化投资的新趋势

趋势主要是三个维度:大数据、更深一步的机器学习算法、IT硬件设施的持续投入。

①大数据在量化投资中的运用。通过不同数据维度分析投资标的,丰富超额收益来源。大数据的挖掘来源可以包括搜索引擎、消费数据、海运天气、新闻公告等等,现在整个大数据的网络越来越宽,数据挖掘的深度越来越深。

②神经网络算法选股的应用。能够处理复杂的非线性关系,深度学习则是对神经网络中的高级抽象因子进行建模,模拟人脑进行分析学习解释数据。

③IT硬件设施的持续投入。量化的核心就是数据和算法,IT持续投入首先是数据,算法方面运用GPU集群保证迭代优势,提升整体算力。同时要建立低延迟的交易系统,控制交易成本,提高交易速度降低数据存储开销和网络延迟,整体要确保稳定性。整个系统的永久性和非永久性数据的协同。加强券商接口建设,保持接口时效性,维护备份接口,在合规的前提下减少延迟。同时要提升算法交易水平,减轻对市场的冲击,控制交易成本。

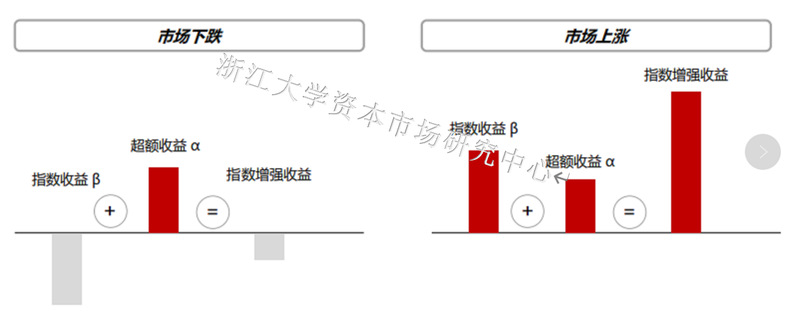

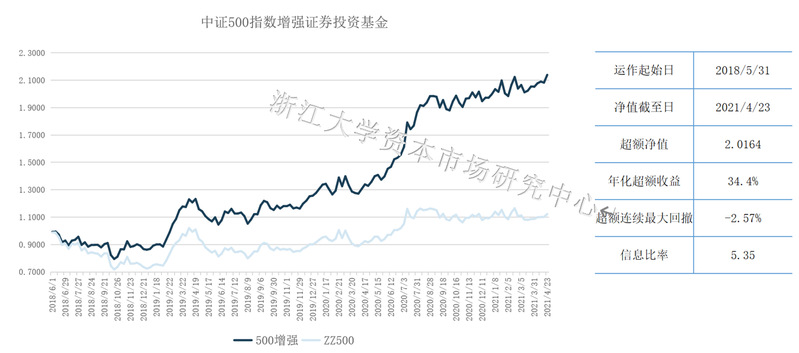

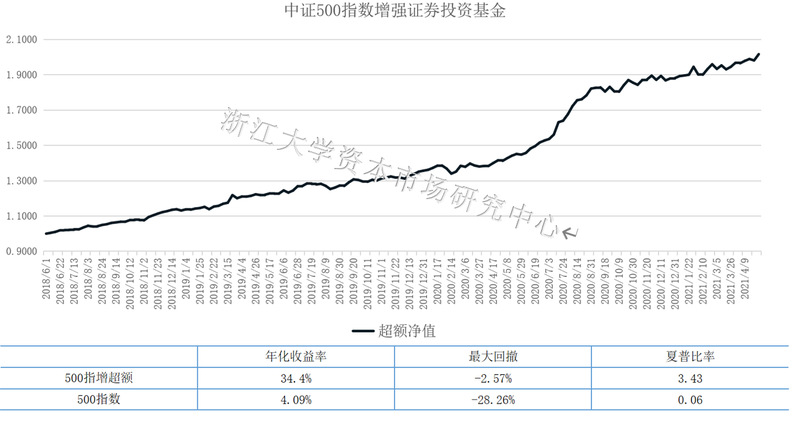

六、指数增强策略

指数增强策略以跑赢指数为宗旨,通过量化多因子选股、T0交易、算法优化、叠加打新等方法战胜指数,即“涨的比指数多,跌的比指数少”。

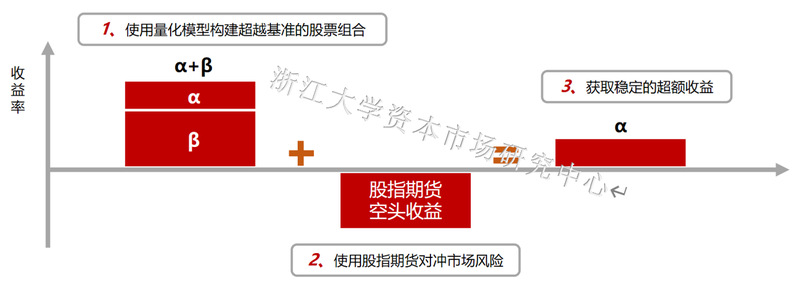

七、股票中性策略

通过对全市场股票基本面、技术面、新闻舆情等海量数据的深度挖掘并且建立数学模型,选出不同时间框架下具有投资价值的一篮子股票,同时卖出等市值的股指期货对冲大盘风险,追求与大盘波动无关的超额收益。

八、CTA策略

1.优势:危机中表现稳健

由于CTA基金可借助期货、期权等衍生品交易工具,多空双向都均可进行投资操作,其操作灵活的特性在牛熊市场都有机会获利。

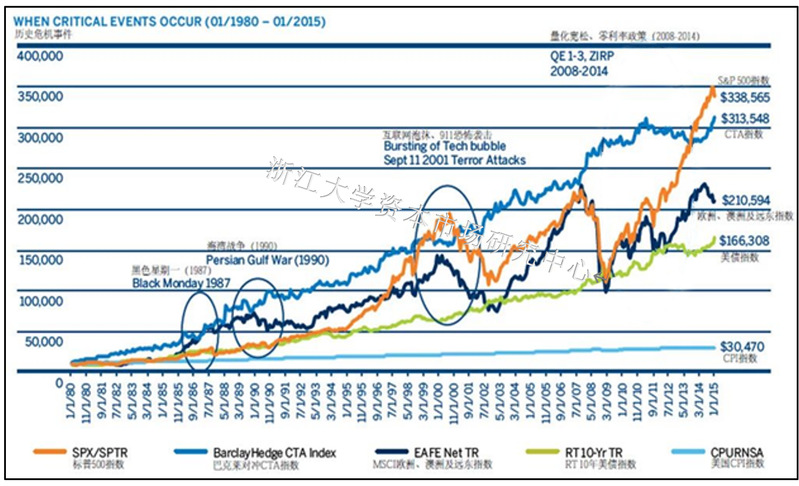

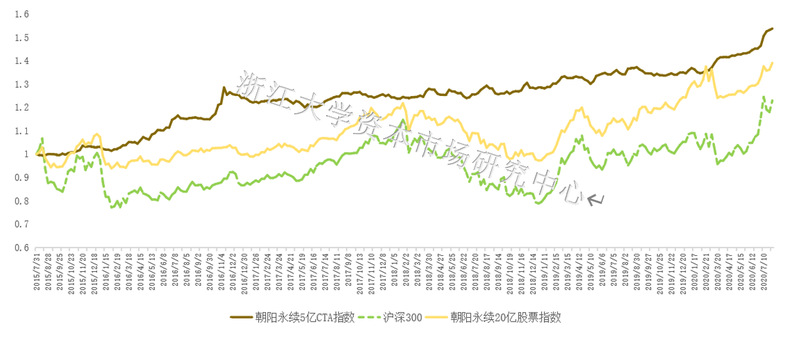

从下图可以看出,巴克莱对冲基金CTA指数(蓝色)在历史历次危机爆发中表现平稳,CTA基金可以有效对冲尾部风险事件,作为多元化分散投资工具,有很高的防御性。

2.国内CTA市场

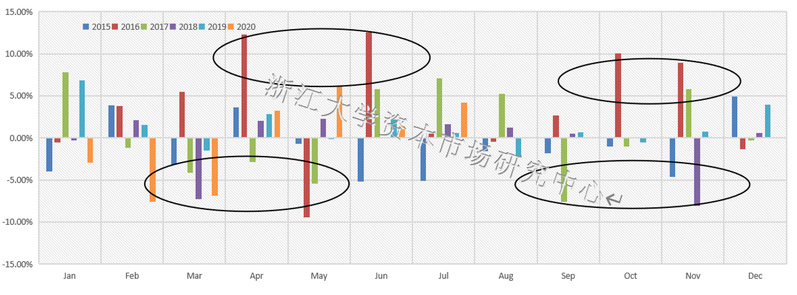

国内商品市场因受影响于国内外经济政策环境、资金面、情绪面等因素,每年都会分阶段呈现出大趋势行情,即使在商品市场反复震荡的2019年中,仍然存在几个连续月份体现出趋势行情(如2019年4-7月),都为CTA的趋势追踪策略提供盈利机会。

3.CTA策略危机阿尔法的作用

危机阿尔法,即当传统资本市场出现危机时,资本将投入其他资产类别,使得其他类资产出现持续性趋势行情,而CTA策略利用期货期权等衍生工具对其他类资产进行投资交易能够较好地把握这类趋势行情。

由于投资的底层标的不同,CTA策略主要布局期货市场,和股票、债券差异性较大,因此策略间相关性较低,大部分时间能走出独立行情,避免了策略过于集中带来的风险。当资本市场出现极端行情的时候,由于期货市场的交易特性,即可以T+0交易、可以多空双边开仓,在市场大幅波动的情况下也能获得可观收益,因此对资产风险形成了一定分散。

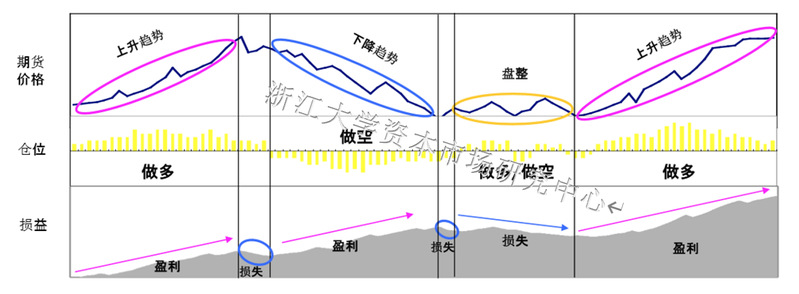

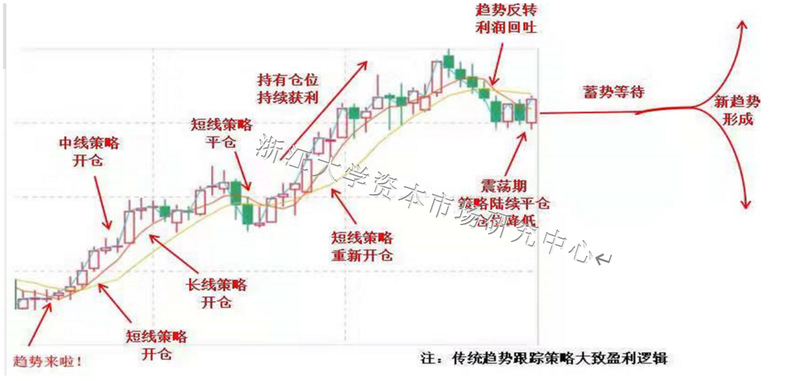

4.CTA趋势跟踪策略

当市场呈现出上涨或下跌的趋势时,趋势跟踪策略往往会表现较好;但当市场呈现出趋势逆转或盘整时,趋势跟踪策略往往表现较差;关联度低的不同期货产品在任何一个特定时期往往会呈现出不同的走势格局。

5.CTA趋势跟踪策略的盈利逻辑

CTA策略投资标的为期货,大多以趋势跟踪为主要盈利手段,收益来源于波动率。确定性、持续性较强的期货品种涨跌,往往会带来波动率的上升,为策略带来盈利机会。反之,频繁震荡反转的市场波动率较低,会使CTA策略出现一定亏损。

量化策略种类还有很多,比如量化选股、指数增强、多空多策略,量化的容量其实还是非常大的。截止2020年底,传统股票多头规模有约3.5万亿,但是量化的规模只有5000亿。所以现在这个赛道红利非常明显,是开始快速发展的阶段,这也是我们非常能感受到2020年很多券商也好,银行也好,包括一些后发优势的银行都在配置量化的原因。

业绩回报方面,从2004年到2020年这16年间,中证500指数平均年化收益是12.82%,沪深300指数年化收益11.19%。市场上做得比较好的金牛股票多头,年化收益有多少呢?比如市场上管理资产接近千亿的股票多头机构,年化收益15%-16%左右。如果和指数本身对比一下,年化超额大概是5%左右,目前头部量化机构能做到30%-35%的年化超额,中等的也能做到20%以上,从这个角度对比量化和传统股票多头更科学。2020年传统的股票多头做得非常好,但是真要跟传统股票多头、公募基金对比的话,量化选股不一定非要追踪哪个指数,它是和最优秀的标的进行对比。

在嘉宾与观众互动的环节中,观众踊跃发言,对如何进行量化选股、量化策略中加杠杆如何保证风险和最大回撤等方面提出疑问,翁玮玲女士针对这些问题进行了详细解答。本期讲座使观众们对量化投资的重要理念有了基本了解。讲座在观众们的掌声中圆满结束。

版权声明:本文版权归体育外围平台APP资本市场研究中心所有,未经允许任何单位或个人不得转载。