12月3日下午,体育外围平台APP资本市场研究中心“紫金港资本”系列讲座第35场于线上举行。浙江财经大学金融学院副院长傅俊辉教授作“北向资金是聪明资金——基于股票超额收益率的预测分析”主题分享,共吸引高校会计、金融、工商管理、工程管理等专业师生,以及银行、证券、投资、电子商务等行业的从业人员等110余人在线参与。讲座由体育外围平台APP资本市场研究中心副主任肖炜麟主持。

沪股通、深股通等的开通吸引了大量境外投资者进入中国市场。所谓北向资金,就是指从香港市场流入大陆股市的境外资金。相比于境内投资者,境外投资者有全球性私有信息和公司特质信息等方面的优势,那么他们是否能够利用相对信息优势,获得超额收益率呢?基于团队的最新研究,傅俊辉从研究模型与检验方法、样本数据与实证结果、量化投资策略三个方面展开分享。

模型与计量检验方法

通过分析个股的超额收益率与北向资金持股数量变化率的关系,构建PVAR模型,研究检验了北向资金的投资和预测能力。利用这一模型,我们能直接观察北向资金的优势来源是现金流信息还是贴现率信息。

样本数据与实证结果

综合考虑北向资金流向、数据可获得性和交易时间等因素,研究最终选取了2016年6月30日至2020年12月4日的358,953个沪股通观测值,样本数据来自于JQData数据库和Wind数据库。

实证结果显示,不论是在单变量还是多变量回归的情况下,北向资金均获得了超额收益。同时,北向资金的相对信息优势主要体现在现金流信息方面。

基于北向资金的量化投资策略

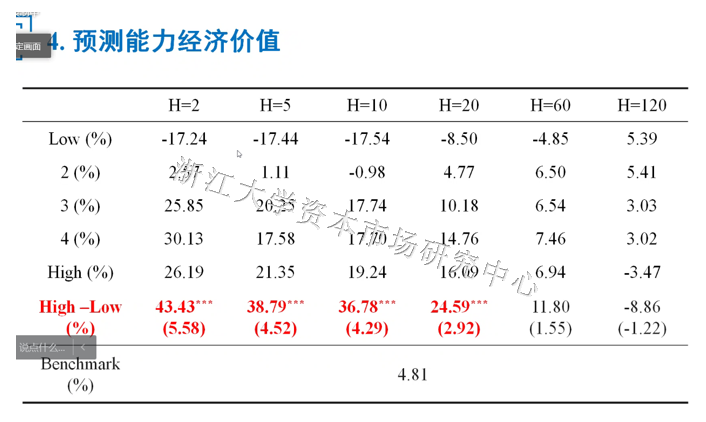

根据上述分析,研究构建了基于北向资金的量化投资策略:首先,根据北向资金持股数量变化率的大小,将股票分为5个组合;其次分别做多、做空北向资金净流入最多(High组)和净流出最多的组合(Low组),由此形成持有期为H个交易日的对冲组合(High - Low);最后,待持有期结束,我们平仓该组合,并重复上述步骤,直到样本期结束。

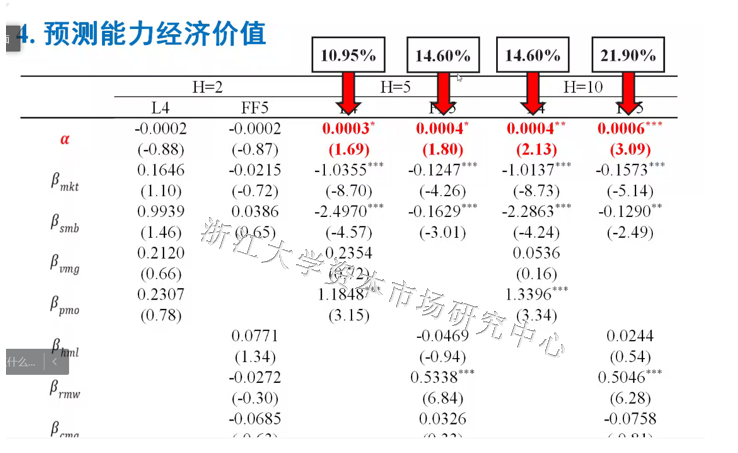

实证结果显示,这一策略能够获得显著的超额收益,在不考虑交易成本的条件下,对冲组合甚至能够获得43.43%的超额收益,相当可观。另外,综合考虑多因子影响我们发现,北向资金发掘了较高的阿尔法收益,进一步印证了其具有相对信息优势的假设。

综上所述,研究发现:1、北向资金的动向可以显著地预测未来2、5、10、20、60和120个交易日股票的超额收益率,但这种预测能力随着交易日增加而逐渐下降;2、这种预测能力在控制了融券比率(SR)、融资回补天数(DTC_Long)两个反映交易行为的变量及其他预测变量后依然显著;3、北向资金的相对信息优势主要体现在对公司现金流信息的收集和处理方面;4、基于北向资金构建的量化投资策略,能够在5、10和20天的持有期内获得显著高于市场基准的超额收益。

本研究的边际贡献在于:第一,丰富了境外投资者相对信息优势的经济后果研究;第二,丰富了中国股票市场收益可预测性的研究;第三,研究也构建了基于北向资金的量化投资策略。

在互动环节中,观众在线发言踊跃,就个人投资者如何利用北向资金信息、北向资金的信息来源等问题与主讲人进行交流与探讨。