2022年7月2日,体育外围平台APP资本市场研究中心“紫金港资本”系列讲座NO.38以线上讲座的形式进行。上海呈瑞投资管理有限公司董事长王欣艺先生为观众们分享了主题为“当前宏观背景和衍生品的应用”的精彩讲座。此次讲座由体育外围平台APP资本市场研究中心主任黄英教授主持。会计、金融、工商管理、工程管理等专业的国内外高校师生,以及银行、证券、投资、电子商务等行业人士,合计110余线上参与了本次讲座。

一、宏观分析

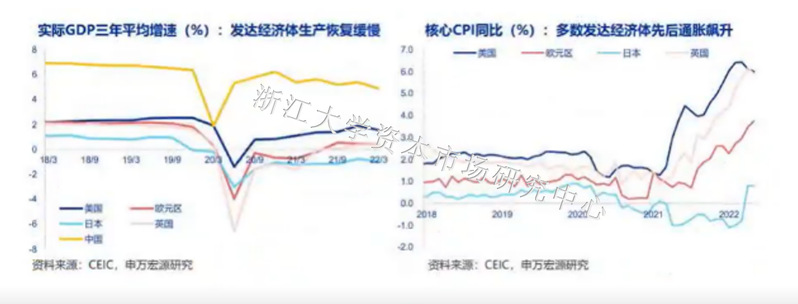

(1)发达经济体的疫后恢复期:供需失衡,普遍滞涨

在发达经济体20H2以来的以后恢复期内,普遍出现了生产恢复缓慢、但通胀飙升的经典经济滞胀表现,凸显出供需失衡的格局。一方面,生产恢复缓慢,发达经济体普遍自20Q3开始进入经济恢复期,但实际GDP三年平均增速显示,本轮恢复多在21Q3-21Q4见顶,峰值增速较疫情前低0.6%至1.6%。另一方面,需求恢复快于供给以至于过热,加之能源供给冲击,总体和核心通胀飙升,美英、欧元区分别自21Q2、21Q3起进入核心通胀快速上行期,日本相对滞后,22Q2也开始呈现温和滞涨。

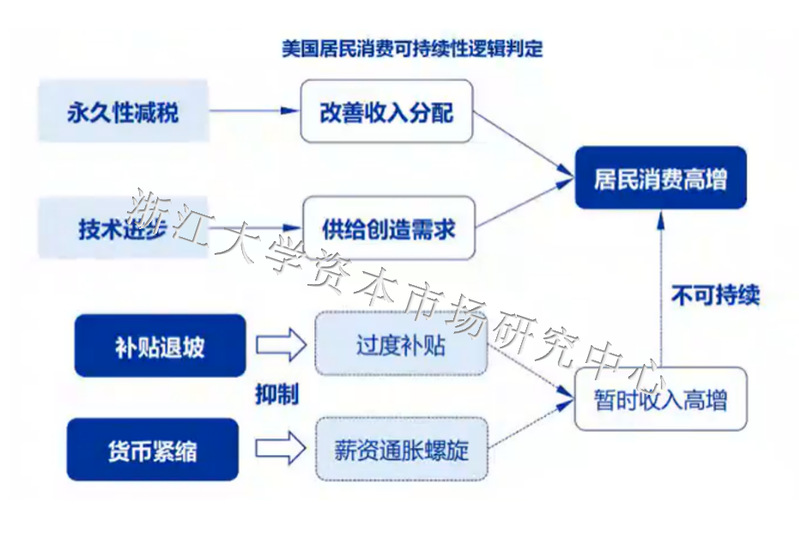

(2)需求过热源于过度财政补贴——薪资通胀螺旋

判断居民消费是可持续的还是暂时性的过热,关键看最终触发因素。只有永久性减税改善居民收入分配、以及技术进步供给创造需求,能够带动可持续的消费高增。而疫情以来无论是过度财政补贴、还是薪资通胀螺旋,在财政货币共振收缩的背景下,导致的消费过热都是不可持续的。

(3)中美居民偏好、宏观杠杆率结构对比

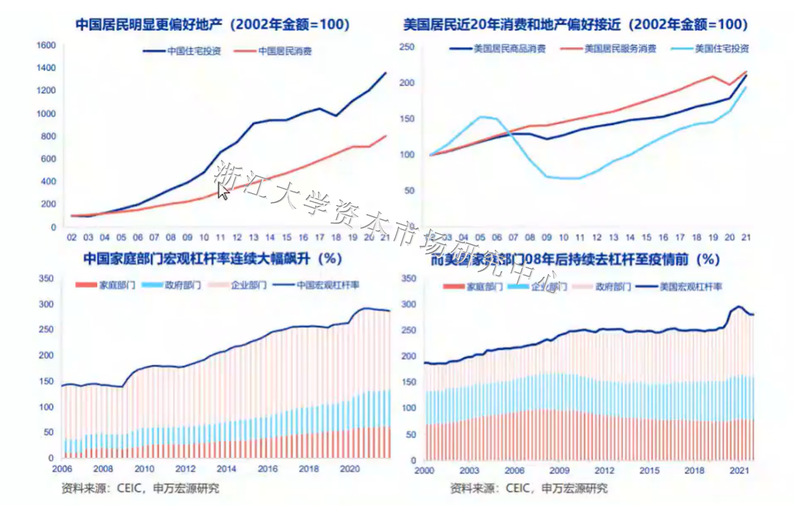

2005年后,中国住宅投资快速上升,在2013-2015年增速仍很高但有所放缓,2019后增速很高。金融危机前,美国住宅投资很热,后泡沫破灭,住宅投资慢慢恢复。2020年开始,美国的过度补贴和疫情影响,刺激了居民住宅投资。

中美宏观杠杆率总体接近,中国家庭部门杠杆率处于较高的状态,美国家庭部门杠杆率有所下降。短期来看,美国地产市场过去两年迅速上涨可能是货币现象,与超额补贴和疫情有关,之后可能会迅速下滑。中期来看,美国房地产牛市未到头。

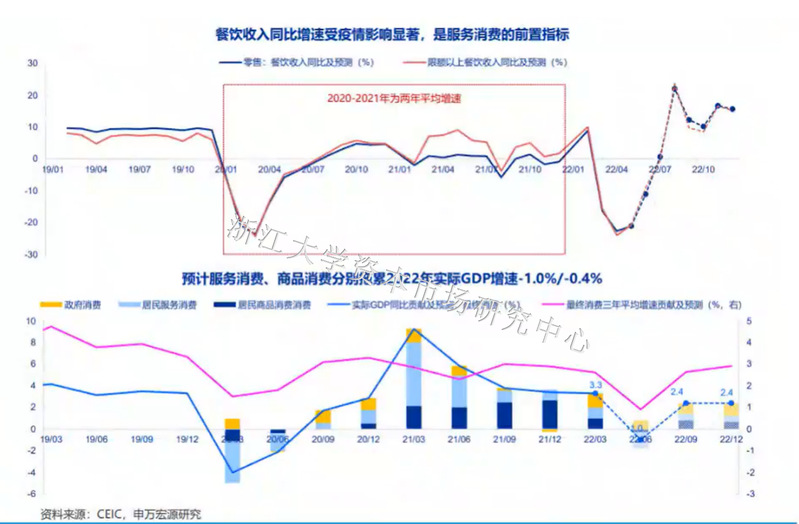

(4)服务消费或拖累22Q2/全年实际GDP约-2.3%/-0.8%

从近2个月的恢复来看,存在报复性消费和假期窗口,七八月份拉动消费的增速会超过过去两年,之后回归常态,持平或略高于过去两年,可能会对GDP增速产生1个点的拖累。

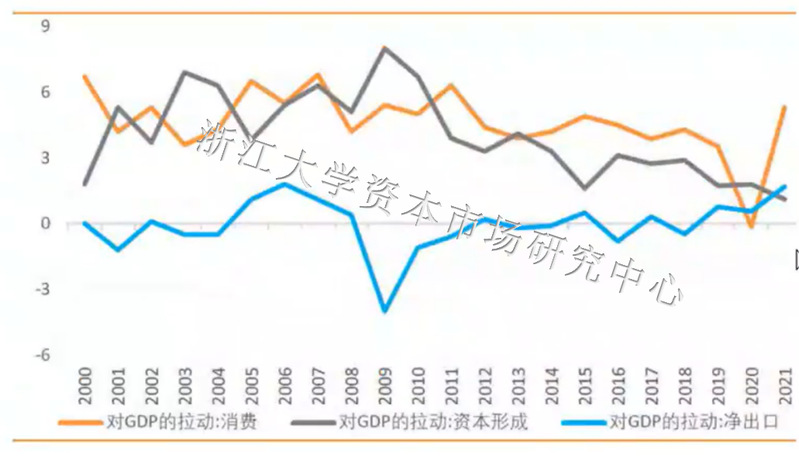

(5)2022中国经济稳增长:出口是胜负手

中国经济体核心是赚取GNP,在这一轮宏观周期里很明显,四五月份时,越南取代产业链热度较高,中国会把低端产业链往东南亚转移,但该过程很缓慢且转移难度较高,短期转移产业链的速度不会太快。

国内出口景气度走向影响因素:①美国经济走势;②国内外疫情形势;⑤地缘政治冲突进程等。基准预期是趋于回落,但是现实路径可能曲折复杂,需要持续跟踪各类相关指标。

出口景气度下滑将削弱贸易高顺差持续性,随着中美政策利差逐渐收窄,一旦人民币汇率出现贬值,将直接限制降息等强力货币政策空间,外资配置力量也将弱化,外资持股比例较高/出口冲击幅度较大的行业面临一定压力,利率曲线的下行空间也将受限。

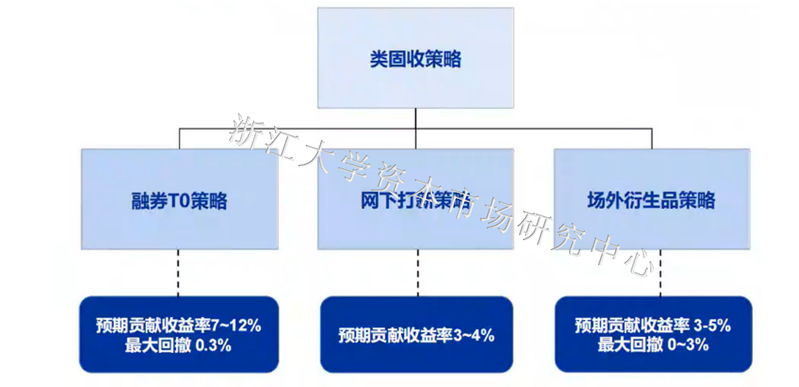

二、类固收策略配置

(1)融券T+0策略介绍

融券T+0交易是指通过融券的方式从券商借入个股标的并融券卖出,同时买入相同标的作为担保品,并在担保品上进行股票T0回转交易而获取收益的操作模式。

该类策略的特点是:资产流动性好,随时可以变现,收益风险比高,回撤小。

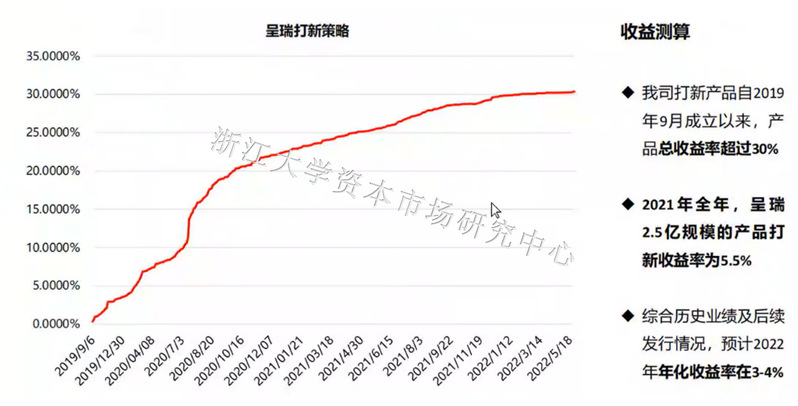

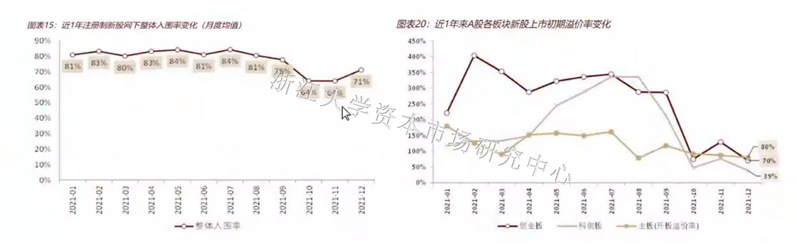

(2)网下打新策略

2021年四季度出台的询价新规深刻影响了网下配售市场,在入围难度、定价水平、中签率、首日涨幅等各个维度已经有所体现。

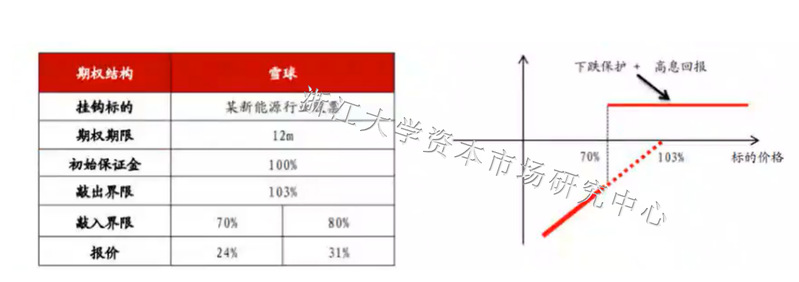

(3)雪球结构

雪球结构是复合的期权组合。在收益曲线图中,当股价在0.7-1.03波动时,没有风险的状态,低于0.7时有风险。可能会向上敲出,产品提前终止并兑付收益;也可能会到期承担投资损失,投资损失等于股票到期跌幅。

雪球受欢迎的原因:股票市场存在正向漂移的特征,股票背后的资产(公司)只要下功夫做研究,资产本身在增值(公司在创造剩余价值)。

在嘉宾与观众互动的环节中,观众踊跃发言,提出了对当前经济环境的看法等问题,王欣艺先生针对这些问题进行了详细解答。本期讲座使观众们对当前宏观背景和衍生品的应用有了基本了解。讲座在观众们的掌声中圆满结束。

版权声明:本文版权归体育外围平台APP资本市场研究中心所有,未经允许任何单位或个人不得转载。

编辑人员:王雨薇

审核人员:黄英